ММА, полностью известный как метилметакрилат, является важным сырьем для производства полиметилметакрилата (ПММА), также известного как акрил. С развитием отрасли производства ПММА, цепочка производства ММА замедлилась. Согласно исследованию, существует три основных процесса производства ММА: метод ацетонциангидрина (метод АЦХ), метод карбонилирования этилена и метод окисления изобутилена (метод С4). В настоящее время на китайских производственных предприятиях в основном используются методы АЦХ и С4, а промышленных установок для карбонилирования этилена нет.

В нашем исследовании цепочки создания стоимости ММА анализируются три вышеуказанных производственных процесса и основной ценовой диапазон ПММА на последующих этапах переработки соответственно.

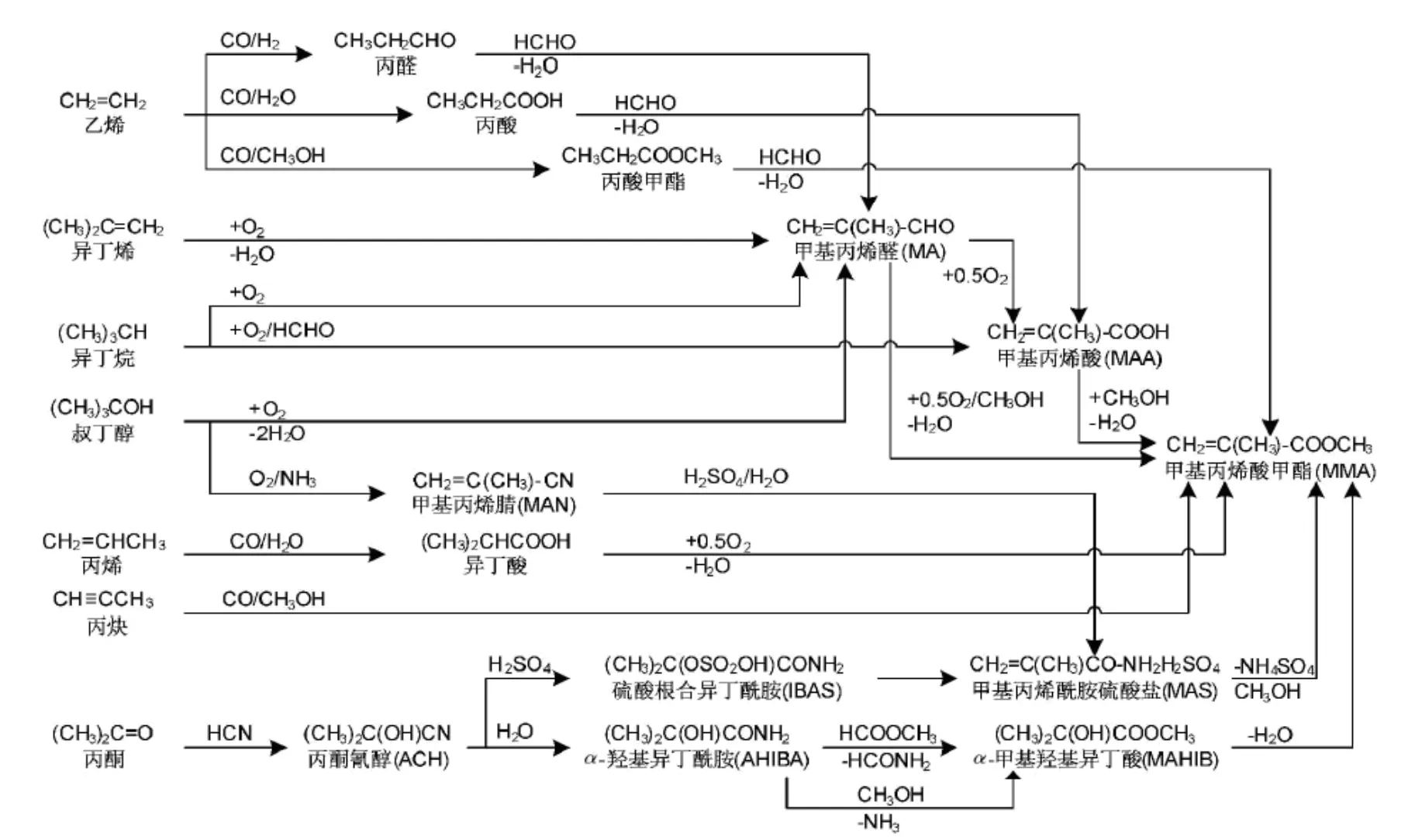

Рисунок 1. Схема технологической цепочки производства ММА с различными процессами (Источник фото: Химическая промышленность)

Цепочка поставок I: метод ACH, цепочка создания стоимости MMA

В процессе производства ММА методом АЦХ основными сырьевыми материалами являются ацетон и синильная кислота, которая является побочным продуктом производства акрилонитрила, а также метанол в качестве вспомогательного сырья. Поэтому в промышленности для расчета себестоимости сырья обычно используются ацетон, акрилонитрил и метанол. Из них 0,69 тонны ацетона, 0,32 тонны акрилонитрила и 0,35 тонны метанола рассчитываются как удельный расход. В структуре себестоимости ММА методом АЦХ наибольшую долю составляет себестоимость ацетона, за ним следует синильная кислота, являющаяся побочным продуктом производства акрилонитрила, а наименьшую – метанол.

Согласно исследованию корреляции цен на ацетон, метанол и акрилонитрил за последние три года, было установлено, что корреляция между ММА, полученным методом АЦХ, и ацетоном составляет около 19%, с метанолом – около 57%, а с акрилонитрилом – около 18%. Видно, что существует разрыв между этим показателем и долей стоимости ММА, причём высокая доля ацетона в себестоимости ММА не отражается на колебаниях цен на ММА, полученный методом АЦХ, в то время как колебания цен на метанол оказывают большее влияние на цену ММА, чем на ацетон.

Однако доля метанола в себестоимости составляет всего около 7%, а доля ацетона — около 26%. Для изучения цепочки создания стоимости ММА важнее рассмотреть динамику себестоимости ацетона.

В целом, цепочка создания стоимости ACH MMA формируется в основном за счет колебаний стоимости ацетона и метанола, среди которых ацетон оказывает наибольшее влияние на стоимость MMA.

Цепочка поставок II: метод C4, цепочка создания стоимости MMA

Для цепочки создания стоимости ММА по методу C4 сырьем являются изобутилен и метанол, причём изобутилен – это продукт высокой чистоты, получаемый в процессе крекинга МТБЭ. Метанол – это промышленный продукт, получаемый в процессе добычи угля.

Согласно структуре себестоимости C4 MMA, переменные затраты на единицу расхода изобутена составляют 0,82, а на метанол – 0,35. Благодаря прогрессу в технологии производства, удельный расход в отрасли снизился до 0,8, что в некоторой степени снизило себестоимость C4 MMA. Оставшиеся затраты – это постоянные затраты, такие как расходы на воду, электроэнергию и газ, финансовые затраты, расходы на очистку сточных вод и другие.

При этом доля высокочистого изобутилена в себестоимости ММА составляет около 58%, а доля метанола — около 6%. Видно, что изобутен является самой большой переменной статьей затрат в составе С4 ММА, при этом колебания цен на изобутен оказывают огромное влияние на себестоимость С4 ММА.

Влияние высокочистого изобутена на цепочку создания стоимости связано с колебаниями цен на МТБЭ, потребление которого составляет 1,57 единицы и составляет более 80% от стоимости высокочистого изобутена. Стоимость МТБЭ, в свою очередь, формируется за счёт метанола и преэфира C4, причём состав преэфира C4 может быть связан с исходным сырьем для цепочки создания стоимости.

Кроме того, следует отметить, что высокочистый изобутан может быть получен дегидратацией трет-бутанола, и некоторые предприятия используют трет-бутанол в качестве основы для расчета себестоимости ММА, а удельный расход трет-бутанола составляет 1,52. Согласно расчету себестоимости трет-бутанола в 6200 юаней/тонну, на трет-бутанол приходится около 70% себестоимости ММА, что превышает стоимость изобутена.

Другими словами, если используется ценовая привязка к трет-бутанолу, то колебание цепочки создания стоимости метода C4 MMA, вес влияния трет-бутанола больше, чем у изобутена.

Подводя итог, можно сказать, что в C4 MMA вес влияния на изменение значения ранжируется от высокого к низкому: трет-бутанол, изобутен, МТБЭ, метанол, сырая нефть.

Отраслевая цепочка III: Цепочка создания стоимости ММА карбонилирования этилена

В Китае нет промышленного производства ММА методом карбонилирования этилена, поэтому влияние колебаний стоимости невозможно оценить по фактическому промышленному производству. Однако, судя по удельному расходу этилена при карбонилировании этилена, именно этилен оказывает основное влияние на себестоимость ММА в этом процессе, составляя более 85%.

Отраслевая цепочка IV: цепочка создания стоимости ПММА

ПММА, как основной продукт переработки ММА, составляет более 70% годового потребления ММА.

Согласно структуре цепочки создания стоимости ПММА, в которой удельный расход ММА составляет 0,93, ММА рассчитывается по 13 400 юаней/тонну, а ПММА рассчитывается по 15 800 юаней/тонну, переменные затраты ММА в ПММА составляют около 79%, что является относительно высоким процентом.

Другими словами, колебания цен на ММА оказывают сильное влияние на колебания цен на ПММА, что является сильным корреляционным фактором. Согласно данным о корреляции колебаний цен за последние три года, корреляция между ними составляет более 82%, что относится к сильной корреляции. Следовательно, колебания цен на ММА с высокой вероятностью приведут к колебаниям цен на ПММА в том же направлении.

Время публикации: 31 мая 2022 г.