1、Обзор рынка: цены на PTA достигли нового минимума в августе

В августе рынок терефталевой кислоты (ТФК) пережил значительное снижение, достигнув нового минимума за 2024 год. Эта тенденция в основном объясняется значительным накоплением запасов ТФК в текущем месяце, а также сложностью эффективного решения проблемы невыполненных запасов в отсутствие масштабных остановок оборудования и сокращения добычи. Между тем, спад на международном рынке сырой нефти не смог обеспечить эффективную поддержку цен на ТФК, что ещё больше усилило его понижательное давление на цены.

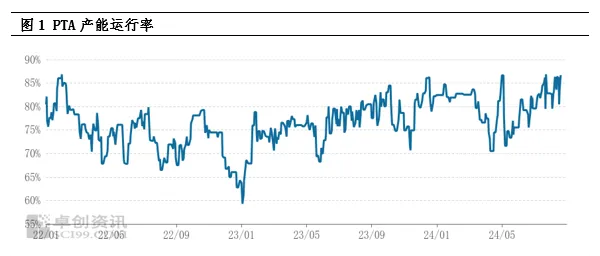

2、Анализ предложения: высокие производственные мощности работают, запасы достигают новых максимумов

В настоящее время уровень загрузки мощностей по производству PTA остается высоким, а предложение чрезвычайно обильным. С 2024 года ежемесячное производство PTA значительно увеличилось по сравнению с аналогичным периодом прошлого года и, как ожидается, достигнет исторического максимума. Этот высокий уровень производства непосредственно привел к новому высокому уровню социальных запасов PTA, став ключевым фактором сдерживания спотовых цен. Хотя высокая загрузка в перерабатывающей промышленности полиэфиров в некоторой степени замедлила накопление запасов PTA, без централизованного обслуживания и сокращения производства крупных заводов PTA, ситуация с переизбытком предложения труднообратима, и рынок сохраняет пессимистичный настрой в отношении будущих тенденций PTA.

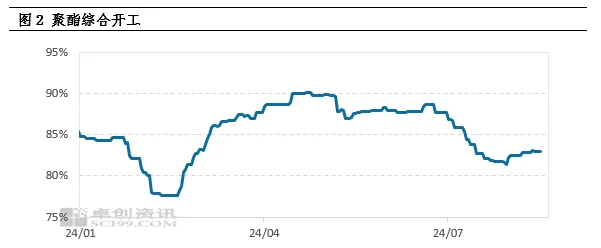

3、Анализ спроса: спрос не оправдал ожиданий, производство полиэстера началось на низком уровне

Слабость спроса является ещё одной важной причиной снижения цен на терефталатную кислоту (ТФК). Непрерывный рост затрат на полимеризацию на начальном этапе привёл к снижению прибыли от производства полиэфирной продукции, что вынудило некоторые заводы по производству полиэфирной продукции принять стратегию сокращения производства и повышения цен. Эта цепная реакция привела к непрерывному снижению объёмов производства полиэфирной продукции, и в августе большинство заводов по производству полиэфирной продукции присоединились к группе, сокращающей производство, что привело к значительному снижению спроса на ТФК. Низкая готовность заводов по производству полиэфирной продукции к приёму товара обусловлена, главным образом, истощением запасов и долгосрочными контрактами, что ещё больше усугубляет дисбаланс спроса и предложения на ТФК.

4、Давление на запасы и ожидания рынка

Исходя из текущей ситуации со спросом и предложением, ожидается, что в августе объём PTA составит около 300 000 тонн, что приведёт к значительному снижению цен. В перспективе давление со стороны предложения на рынке PTA останется огромным, главным образом из-за ограниченного количества централизованных сервисных центров и того факта, что большинство крупных предприятий завершили техническое обслуживание в течение года. Ожидается, что ежемесячное производство PTA в будущем останется на высоком уровне, превышающем 6 миллионов тонн в месяц. Даже если производство полиэфиров в конечной стадии переработки начнёт восстанавливаться, будет сложно полностью освоить такой высокий объём производства, и давление со стороны предложения сохранится.

5、Поддержка затрат и слабая модель колебаний

Несмотря на множество негативных факторов на рынке, международный рынок сырой нефти по-прежнему оказывает некоторую поддержку стоимости PTA. На макроуровне опасения по поводу глобальной экономической рецессии привели к общему снижению цен на сырьевые товары, но растущие ожидания снижения процентных ставок принесли немного тепла на рынок. Со стороны предложения, неопределенность геополитических рисков и политика сокращения добычи ОПЕК+ продолжают влиять на рынок нефти. Со стороны спроса по-прежнему сохраняются ожидания сокращения запасов сырой нефти. Под совокупным воздействием этих факторов на рынке нефти наблюдается ситуация смешанных длинных и коротких позиций, при этом плата за переработку PTA колеблется в пределах 300-400 юаней за тонну. Таким образом, несмотря на огромное давление предложения, поддержка стоимости международной сырой нефти может по-прежнему приводить к слабой и волатильной модели на рынке PTA.

6、Заключение и перспективы

Подводя итог, можно сказать, что рынок нефтепродуктов (PTA) в будущем столкнётся со значительным давлением со стороны предложения, а слабый спрос ещё больше усугубит пессимистичные настроения на рынке. Однако нельзя игнорировать роль международной сырой нефти в поддержании цен, что может в некоторой степени замедлить падение цен на PTA. Поэтому ожидается, что рынок PTA вступит в период слабой волатильности.

Время публикации: 26 августа 2024 г.