В первой половине 2022 года цены на внутренний рынок пропилена незначительно выросли в годовом исчислении, при этом высокая себестоимость стала основным фактором, влияющим на цены на пропилен. Однако продолжающийся ввод новых производственных мощностей привел к усилению давления на рыночное предложение, а также на рост цен на пропилен. Общая рентабельность производственной цепочки пропилена в первой половине года снизилась. Во второй половине года давление на издержки может немного ослабнуть, в то время как ожидается, что соотношение спроса и предложения усилит влияние на цены на пропилен. Во второй половине года ожидается рост, а затем падение цен. Средний уровень цен может быть ниже, чем в первой половине года.

Основные факторы, влияющие на отечественный рынок пропилена в первой половине 2022 года, следующие.

1. Значительный рост затрат из года в год, оказывающий благоприятную поддержку ценам на пропилен.

2. тенденция к росту общего предложения, которая тормозит рост цен на пропилен.

3. Рост спроса, но сокращение прибылей от переработки, относительно ограниченный рост цен на пропилен.

Цены на пропиленовое сырье растут быстрее, чем цены на продукты переработки, рентабельность производственной цепочки падает

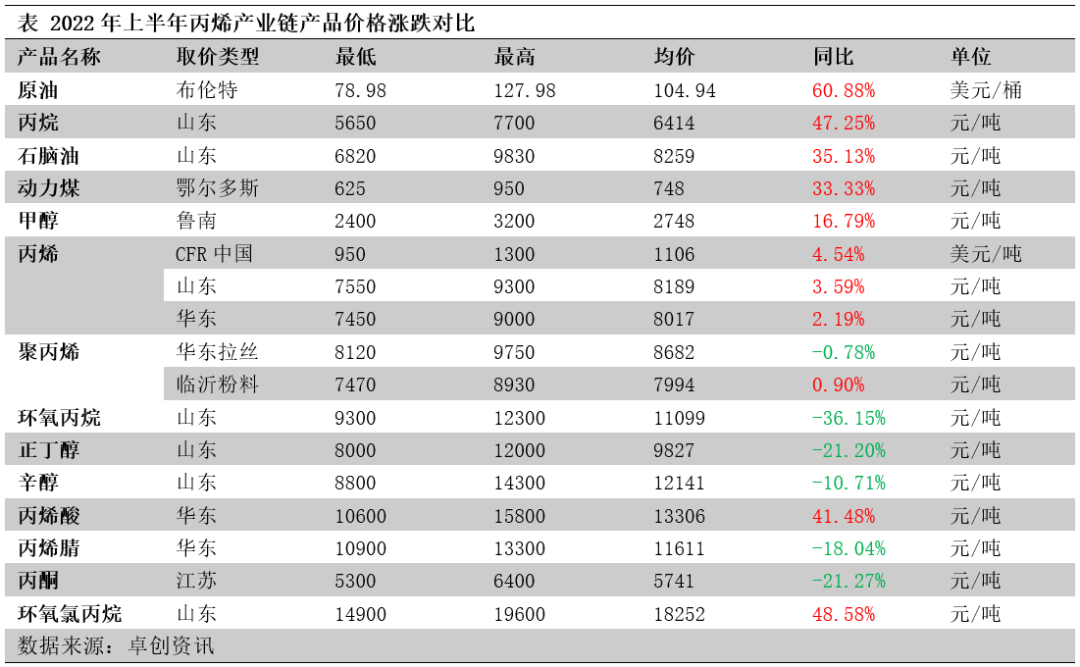

В первой половине 2022 года цена на продукцию пропиленовой промышленности в цепочке поставок увеличилась от сырья к продуктам переработки в порядке убывания. Как видно из таблицы ниже, цена на сырую нефть и пропан в качестве основного сырья для пропилена значительно выросла в первой половине года, особенно цены на нефть выросли на 60,88% в годовом исчислении, что привело к значительному увеличению затрат на производство пропилена. По сравнению с сырьем внутренние цены на пропилен выросли менее чем на 4% в годовом исчислении, и пропиленовая промышленность понесла значительные убытки. Цены на производные пропилена в пересчете на год упали, в основном цены на оксид пропилена, бутиловый спирт, акрилонитрил, ацетон упали более значительно. Рентабельность производных пропилена в целом снизилась в первой половине года из-за сочетания роста цен на сырье и падения цен на сами продукты.

Стоимость пропилена значительно выросла из года в год, что благоприятно повлияло на цены на пропилен.

Затраты значительно выросли, большинство процессов стали убыточными. Рентабельность отрасли производства пропилена в 2022 году в первой половине года была низкой: затраты на производство пропилена по различным технологиям росли с разной скоростью в годовом исчислении, на 15–45%, что указывает на значительный рост цен на сырье. Хотя центр тяжести цен на пропилен также сместился вверх, темпы роста составили менее 4%. В результате прибыль различных процессов производства пропилена значительно снизилась по сравнению с прошлым годом – на 60–262%. За исключением производства пропилена на основе угля, которое было немного прибыльным, остальные процессы производства пропилена понесли значительные убытки.

Общий объем поставок пропилена растет, что влечет за собой рост цен на пропилен.

Новые мощности продолжают высвобождаться с одновременным ростом производственных мощностей. 2021 H1 включает вторую фазу Zhenhai Refinery, Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua и т. д. Был введен в эксплуатацию ряд установок по производству пропилена. Новые мощности в основном распределены в Шаньдуне и Восточном Китае, с небольшим количеством распределений в Северо-Западном, Северном и Центральном Китае. Производственный процесс новых мощностей в основном представляет собой PDH, также существуют процессы индивидуального крекинга, каталитического крекинга, MTO и MTP. 3,58 млн тонн новых внутренних мощностей по производству пропилена были добавлены в первой половине 2022 года, а общие внутренние мощности по производству пропилена выросли до 53,58 млн тонн. Ввод новых мощностей по производству пропилена привел к росту производства: в первом полугодии 2022 года общий объем производства пропилена в стране составил 22,4 млн тонн, что на 5,81% больше по сравнению с аналогичным периодом 2021 года.

Средняя цена импорта выросла в годовом исчислении, а объём импорта значительно сократился. Средняя цена импорта в первом полугодии 2022 года выросла в годовом исчислении, а возможности арбитража импортных товаров были ограничены. В частности, в апреле 2022 года импорт отечественного пропилена составил всего 54 600 тонн, что является рекордно низким показателем за последние 14 лет. Ожидается, что общий объём импорта пропилена в первой половине 2022 года составит 965 500 тонн, что на 22,46% меньше, чем за аналогичный период 2021 года. По мере роста внутреннего предложения пропилена доля импортного рынка продолжает сокращаться, что соответствует рыночным ожиданиям.

Спрос на пропилен растет, но прибыль от переработки падает, относительно ограниченный рост цен на пропилен

Потребление пропилена росло из года в год благодаря вводу в эксплуатацию новых мощностей по переработке. В первом полугодии 2022 года был введен в эксплуатацию ряд установок по переработке, включая Lianhong New Materials, завод полипропилена Weifang Shu Skin Kang, НПЗ Lijin, завод акрилонитрила Tianchen Qixiang, Zhenhai II, завод окиси пропилена Tianjin Bohua и ацетоновый завод ZPCC, что способствовало росту потребления пропилена. Новые мощности по переработке также сосредоточены в провинции Шаньдун и Восточном Китае, с небольшой долей сбыта в Северном Китае. Потребление пропилена в Китае в первой половине 2022 года составило 23,74 млн тонн, что на 7,03% больше, чем за аналогичный период 2021 года.

Отечественные предприятия активно экспортируют свою продукцию, и объём экспорта пропилена увеличился из года в год. В связи с быстрым ростом отечественных мощностей по производству пропилена и значительным ростом конкуренции на рынке некоторые крупные заводы активно ищут возможности для экспорта. В сочетании с появлением фазы арбитражных операций объём экспорта пропилена значительно увеличился из года в год.

Прибыль от продукции downstream снизилась, способность принимать цены на сырье снизилась. В первой половине 2022 года цены на сырье выросли, в то время как цены на производные пропилена downstream в основном упали, рентабельность продуктов downstream пропилена в целом снизилась. Среди них рентабельность бутанола и акриловой кислоты относительно стабильна, а рентабельность пропилена методом ECH увеличилась. Однако прибыль от полипропиленового порошка, акрилонитрила, фенолкетона и пропиленоксида значительно сократилась, а основной полипропилен downstream оказался в долгосрочных убытках. Приемлемость цен на сырье для заводов downstream пропилена снизилась, а их покупательский энтузиазм был слабым, что в некоторой степени повлияло на спрос на пропилен.

Ожидается, что цены на пропилен во второй половине года вырастут, а затем упадут, при этом средний уровень цен будет не таким высоким, как в первой половине года.

Что касается затрат, цены на сырье, вероятно, снизятся во второй половине года, а поддержка затрат на пропилен может быть немного ослаблена.

Что касается предложения, импорт в первой половине года был относительно низким и, как ожидается, немного увеличится во второй половине года по мере постепенного восстановления импорта. Во второй половине года по-прежнему планируется ввод в эксплуатацию новых внутренних производственных мощностей, объем поставок пропилена продолжает расти, давление на рынок со стороны предложения не снижается, а влияние предложения по-прежнему сильно.

Спрос, основные доходы от производства полипропилена и статус запуска новых проектов по-прежнему являются ключевыми факторами, влияющими на спрос на пропилен. Ожидается, что спрос на другие виды химической продукции останется относительно стабильным. Тенденция к снижению может усилиться в ноябре и декабре.

В целом, во второй половине года цена на пропилен, вероятно, вырастет, а затем снизится, а средний ценовой центр может оказаться не таким высоким, как в первой половине года. Ожидается, что средний ценовой центр на рынке пропилена в Шаньдуне во второй половине года составит 7700–7800 юаней/тонну, а диапазон цен составит 7000–8300 юаней/тонну.

Чемвин— компания по торговле химическим сырьем в Китае, расположенная в новом районе Пудун в Шанхае, имеющая сеть портов, терминалов, аэропортов и железнодорожных путей сообщения, а также склады химических и опасных химических веществ в Шанхае, Гуанчжоу, Цзянъине, Даляне и Нинбо-Чжоушань (Китай), хранящая более 50 000 тонн химического сырья круглый год, с достаточным запасом. Приглашаем вас приобрести и узнать больше. chemwinэлектронная почта:service@skychemwin.comwhatsapp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Время публикации: 18 июля 2022 г.