В апреле цены на полипропилен продолжили снижаться и в целом продолжили снижаться, в основном по следующим причинам: во-первых, во время первомайских праздников предприятия нижнего уровня были закрыты или сократили производство, что привело к значительному снижению общего спроса и, как следствие, к накоплению запасов на предприятиях верхнего уровня и замедлению темпов распродажи; во-вторых, продолжающееся снижение цен на сырую нефть в праздничные дни ослабило поддержку затрат на полипропилен, а также оказало существенное влияние на операционный настрой отрасли; кроме того, слабая работа фьючерсов на полипропилен до и после праздника потянула вниз цены и настрой спотового рынка.

Медленные темпы распродажи из-за слабого спроса и предложения

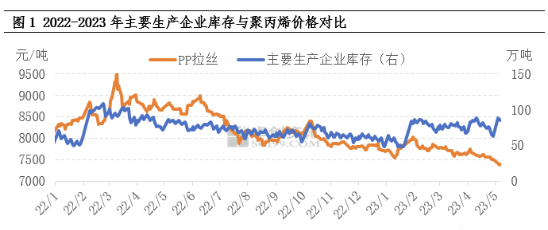

Запасы – относительно интуитивный индикатор, отражающий комплексные изменения спроса и предложения. До праздников техническое обслуживание оборудования для производства полипропилена было относительно концентрированным, и спотовое предложение на рынке сбыта соответственно сократилось. Поскольку заводы перерабатывающей промышленности нуждались только в закупках, переломный момент в поставках продукции на склад для предприятий перерабатывающей промышленности наступил довольно быстро. Однако из-за неудовлетворительного уровня потребления продукции на терминалах перерабатывающей промышленности объёмы поставок продукции на склад для предприятий перерабатывающей промышленности были относительно ограниченными. Впоследствии, во время праздников, заводы перерабатывающей промышленности закрылись на праздники или снизили спрос, что привело к дальнейшему снижению спроса. После праздников крупные производственные предприятия вернулись со значительным накоплением запасов полипропилена. В то же время, в сочетании с резким падением цен на сырую нефть в праздничный период, существенного улучшения рыночных настроений после праздников не наблюдалось. У заводов перерабатывающей промышленности был низкий производственный энтузиазм, и они либо выжидали, либо предпочитали умеренные темпы роста, что привело к ограничению общего объёма торгов. Под определённым давлением накопления запасов полипропилена и его сокращения, цены предприятий постепенно снизились.

Продолжающееся снижение цен на нефть ослабляет поддержку затрат и менталитета

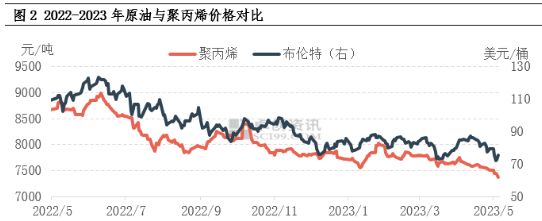

Во время первомайских праздников международный рынок сырой нефти в целом пережил значительное падение. С одной стороны, инцидент с Bank of America вновь нарушил рыночную динамику рискованных активов, при этом на сырьевом рынке наиболее значительно упала сырая нефть; с другой стороны, Федеральная резервная система (ФРС) повысила процентные ставки на 25 базисных пунктов, как и планировалось, и рынок вновь обеспокоен риском экономической рецессии. Таким образом, под давлением макроэкономического давления в виде повышения процентных ставок, вызванным банковским инцидентом, нефть фактически отыграла восходящий импульс, вызванный упреждающим сокращением добычи Саудовской Аравией на ранней стадии. На момент закрытия торгов 5 мая цена нефти WTI в июне 2023 года составляла $71,34 за баррель, что на 4,24% меньше, чем в последний торговый день перед праздником. Цена нефти Brent в июле 2023 года составляла $75,3 за баррель, что на 5,33% меньше, чем в последний торговый день перед праздником. Продолжающееся снижение цен на нефть ослабило поддержку стоимости полипропилена, но, несомненно, оказало более существенное влияние на рыночные настроения, приведя к нисходящей тенденции котировок рынка.

Слабый нисходящий тренд фьючерсов подавляет спотовые цены и настроения

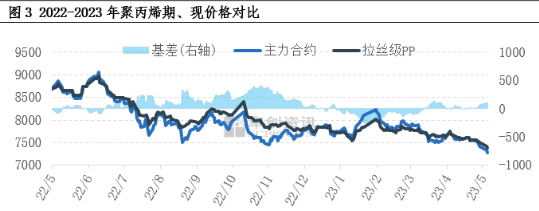

В последние годы финансовые показатели полипропилена постоянно укрепляются, и фьючерсный рынок также является одним из важных факторов, влияющих на спотовый рынок полипропилена. Колебания фьючерсного рынка ниже и тесно коррелируют с формированием спотовых цен. Что касается базиса, то в последнее время он был положительным, а до и после праздников он постепенно укреплялся. Как показано на рисунке, падение фьючерсов превышает падение спотовых цен, и медвежьи ожидания рынка остаются сильными.

Что касается будущего рынка, фундаментальные факторы спроса и предложения по-прежнему остаются ключевым фактором, определяющим направление его развития. В мае по-прежнему планируется остановка нескольких установок по производству полипропилена на техническое обслуживание, что может несколько снизить давление на предложение. Однако ожидаемое улучшение спроса в сегменте downstream ограничено. По словам некоторых отраслевых экспертов, хотя запасы сырья на заводах downstream невелики, наблюдается значительное накопление запасов на ранней стадии производства продукции, поэтому основное внимание уделяется утилизации запасов. Производственный энтузиазм на заводах downstream невелик, и они осторожно относятся к отслеживанию поставок сырья, поэтому низкий спрос в сегменте downstream напрямую приводит к ограниченному эффекту передачи спроса в производственной цепочке. Исходя из вышеизложенного анализа, ожидается, что рынок полипропилена продолжит испытывать слабую консолидацию в краткосрочной перспективе. Не исключено, что поэтапные позитивные новости приведут к небольшому росту цен, однако существует значительное сопротивление росту.

Время публикации: 10 мая 2023 г.