В апреле 2024 года рынок инженерных пластиков продемонстрировал разнонаправленную динамику: взлёты и падения. Ограниченное предложение товаров и рост цен стали основными факторами роста рынка, а стратегии крупных нефтехимических заводов по увеличению парковки и повышению цен стимулировали рост спотового рынка. Однако слабый рыночный спрос также привёл к снижению цен на некоторые виды продукции. В частности, цены на такие продукты, какПММА, PC и PA6 выросли, в то время как цены на такие продукты, как PET, PBT, PA6 и POM, снизились.

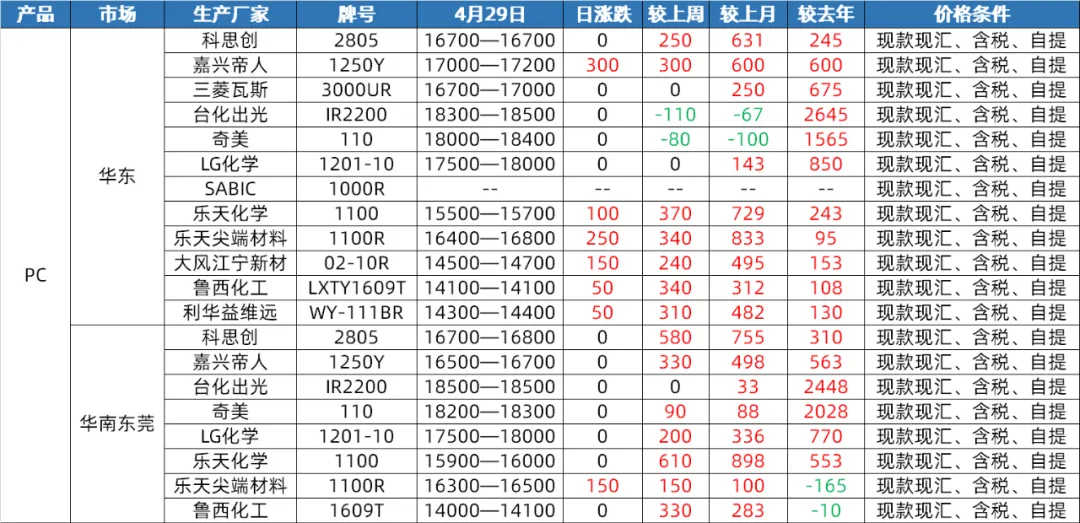

рынок ПК

Предложение: В апреле внутренний рынок ПК пережил небольшой диапазон колебаний и консолидации, прежде чем прорваться и начать рост. К концу месяца цены вернулись к самому высокому уровню с четвертого квартала прошлого года. В первой половине месяца, несмотря на полную остановку производства ПК на заводе Hainan Huasheng и проведение технического обслуживания, в целом работа другого внутреннего ПК-оборудования была стабильной, и давление со стороны как предложения, так и спроса было незначительным. Однако во второй половине года, в связи со значительным восстановлением спроса на первичное сырье для ПК и продолжающимся ростом спроса на параллельные материалы, а также с пополнением запасов некоторыми заводами нижнего уровня перед Первомайским праздником, спотовые цены на ПК быстро выросли. В мае, несмотря на сохранение планов по техническому обслуживанию ПК-устройств, ожидается, что убытки от технического обслуживания будут компенсированы. В то же время, производственные мощности Hengli Petrochemical по производству ПК-устройств в размере 260 000 тонн в год постепенно выйдут на рынок, поэтому ожидается, что внутреннее предложение ПК в мае увеличится по сравнению с прогнозами этого месяца.

Спрос: В конце апреля, несмотря на рост цен на рынке ПК, существенных позитивных ожиданий со стороны спроса не наблюдалось. Закупки ПК в сегменте «нижний сегмент» не смогли дополнительно стимулировать рост рынка. Ожидается, что к началу мая спрос останется стабильным, что затруднит оказание существенного влияния на рынок ПК.

Расходы: Ожидается, что стоимость сырья бисфенол А в мае будет колебаться в небольших пределах, оставаясь на высоком уровне, что ограничит поддержку затрат на поликарбонат. Кроме того, по мере роста цен на поликарбонат до почти полугодового максимума и отсутствия достаточной оптимистичной фундаментальной базы растут ожидания рыночного риска, а также растут фиксация прибыли и расходы на доставку, что еще больше снижает рентабельность поликарбоната.

Рынок фрагментов PA6

Предложение: В апреле рынок слайсинга ПА6 имел относительно достаточный уровень предложения. В связи с перезапуском оборудования для технического обслуживания капролактама (сырьевого сырья) рабочая нагрузка увеличилась, а запасы сырья на полимеризационной установке находятся на высоком уровне. В то же время, предложение на месте также демонстрирует достаточный уровень. Хотя некоторые агрегатные заводы имеют ограниченные точечные запасы, большинство из них выполняют заказы на ранней стадии, и общее давление на предложение невелико. К началу мая предложение капролактама оставалось достаточным, а производство на полимеризационных заводах оставалось на высоком уровне. Предложение на месте оставалось достаточным. В первые дни некоторые заводы продолжали выполнять ранние заказы, и ожидается, что давление на предложение сохранится. Однако стоит отметить, что недавняя положительная динамика экспортной торговли, рост совокупных экспортных заказов или сохраняющиеся отрицательные запасы на небольшом количестве заводов окажут определенное влияние на предложение.

Спрос: В апреле спрос на рынке нарезки ПА6 был средним. Агрегация в нижнем течении предполагает закупки по требованию при ограниченном спросе. Под влиянием спроса в нижнем течении северные фабрики снизили свои заводские цены. Однако по мере приближения праздников 1 мая атмосфера рыночных транзакций улучшилась, и некоторые фабрики-агрегаторы провели предварительные продажи до конца праздников 1 мая. Ожидается, что в мае спрос останется стабильным. В первой половине года некоторые фабрики продолжали поставлять ранние заказы, в то время как агрегация в нижнем течении по-прежнему в значительной степени полагалась на закупки по требованию, что привело к ограниченному спросу. Однако, учитывая позитивную динамику экспортной торговли и рост агрегированных экспортных заказов, это окажет определенное положительное влияние на спрос.

Затраты: В апреле слабая поддержка затрат была основной характеристикой рынка слайсинга ПА6. Колебания цен на сырьевой капролактам оказали определённое влияние на стоимость слайсинга, но в целом поддержка затрат ограничена. Ожидается, что с началом мая колебания затрат продолжатся. В связи с достаточным предложением капролактама, колебания его цен будут напрямую влиять на стоимость слайсинга ПА6. Ожидается, что рынок останется слабым и стабильным в течение первых десяти дней, тогда как во второй декаде рынок может следовать за колебаниями цен и продемонстрировать некоторую корректировку.

Рынок PA66

Предложение: В апреле внутренний рынок PA66 продемонстрировал нестабильную тенденцию, при этом среднемесячные цены незначительно снизились на 0,12% в месячном исчислении и на 2,31% в годовом исчислении. Несмотря на повышение цены исполнения на 1500 юаней/тонну компанией Yingweida на сырье гексаметилендиамин, производство гексаметилендиамина на заводе Tianchen Qixiang оставалось стабильным, а рост поставок сырья привел к слабой консолидации спотовой цены гексаметилендиамина. В целом, предложение относительно стабильно, и на рынке имеется достаточный запас спотового предложения. С начала мая установка по производству адипонитрила Nvidia должна пройти техническое обслуживание в течение одного месяца, но спотовая цена исполнения адипонитрила остается стабильной на уровне 26500 юаней/тонну, а установка по производству адипонитрила Tianchen Qixiang также поддерживает стабильную работу. Таким образом, ожидается, что поставки сырья останутся стабильными, и существенных колебаний со стороны предложения не будет.

Спрос: В апреле окончательный спрос был слабым, а настроения в сфере переработки и сбыта в сторону высоких цен – сильными. Рынок был в основном сосредоточен на закупках по жесткому спросу. Несмотря на стабильность и обилие предложения, недостаточный спрос затрудняет рынку возможность существенного роста. Ожидается, что окончательный спрос останется слабым в мае, без каких-либо позитивных новостей, способных его поддержать. Ожидается, что предприятия сферы переработки и сбыта продолжат концентрироваться на закупках первой необходимости, и рыночный спрос вряд ли значительно вырастет. Таким образом, со стороны спроса рынок PA66 по-прежнему будет испытывать определенное давление в сторону снижения.

Затраты: В апреле затраты на поддержку были относительно стабильными, при этом цены на адипиновую кислоту и адипиновую кислоту демонстрировали нестабильную динамику. Несмотря на колебания цен на сырье, существенного изменения общей поддержки затрат не наблюдалось. В начале мая сохранение завода NVIDIA по производству адипонитрила может оказать определённое влияние на стоимость сырья, но ожидается, что цены на адипиновую кислоту и адипиновую кислоту останутся относительно стабильными. Таким образом, с точки зрения затрат, затраты на поддержку рынка полиамида 66 остаются относительно стабильными.

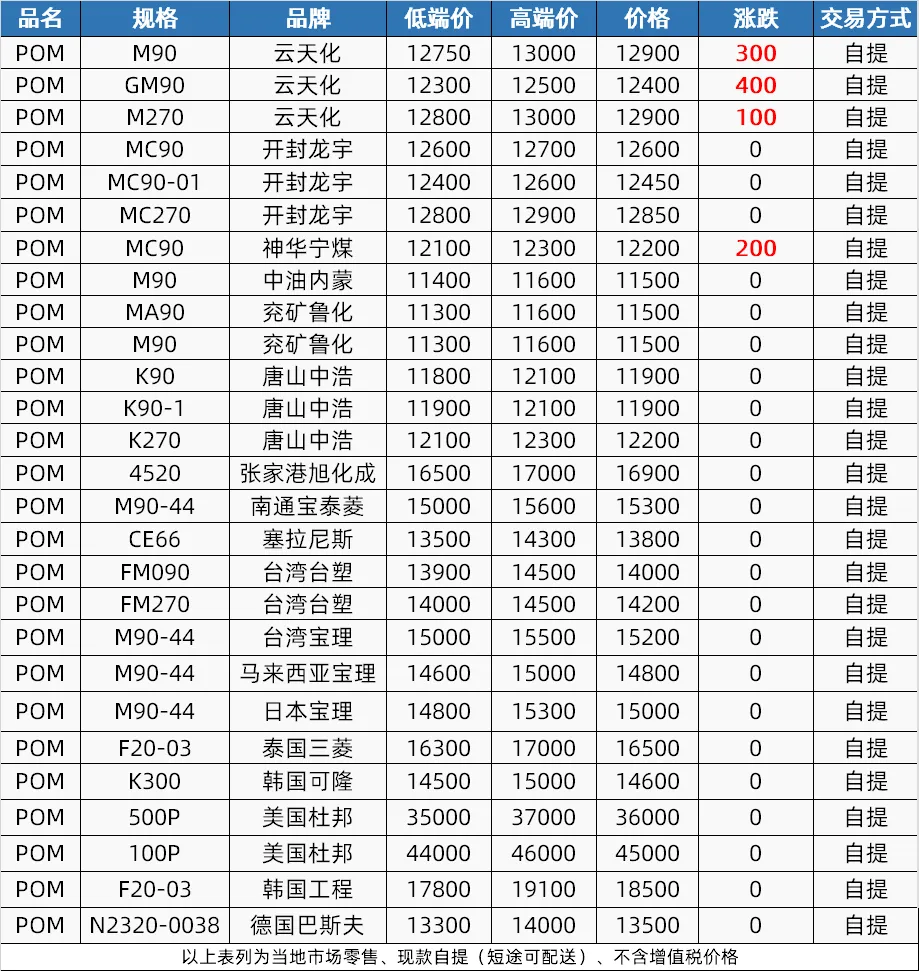

рынок POM

Предложение: В апреле на рынке полиоксиметилцеллюлозы (POM) наблюдался сначала спад, а затем рост предложения. В первые дни, в связи с праздником Цинмин и снижением цен на нефтехимических заводах, предложение на рынке было нестабильным. Проведение технического обслуживания оборудования в середине месяца привело к сокращению поставок, что способствовало росту цен. Во второй половине года ремонтное оборудование было восстановлено, но дефицит товаров сохранился. Ожидается, что предложение сохранит определённый позитивный настрой в мае. Shenhua Ningmei и Xinjiang Guoye планируют проведение технического обслуживания, а Hengli Petrochemical планирует увеличить производство, и общее предложение останется ограниченным.

Спрос: Спрос на рынке полиоксиметилена в апреле был слабым, а возможности терминала по приему заказов – ограниченными. Ожидается, что в мае спрос на терминале останется стабильным, особенно в отношении небольших заказов, и завод сохранит 50–60% производства в ожидании новых заказов.

Затраты: Влияние затрат на рынок полиоксиметилена в апреле было ограниченным, но ожидается, что средние и высокие котировки в мае останутся высокими из-за роста цен на импортные материалы. Однако слабый спрос и конкуренция со стороны поставщиков бюджетного сегмента повлияют на предложения в нижнем ценовом сегменте, что может привести к снижению ожиданий.

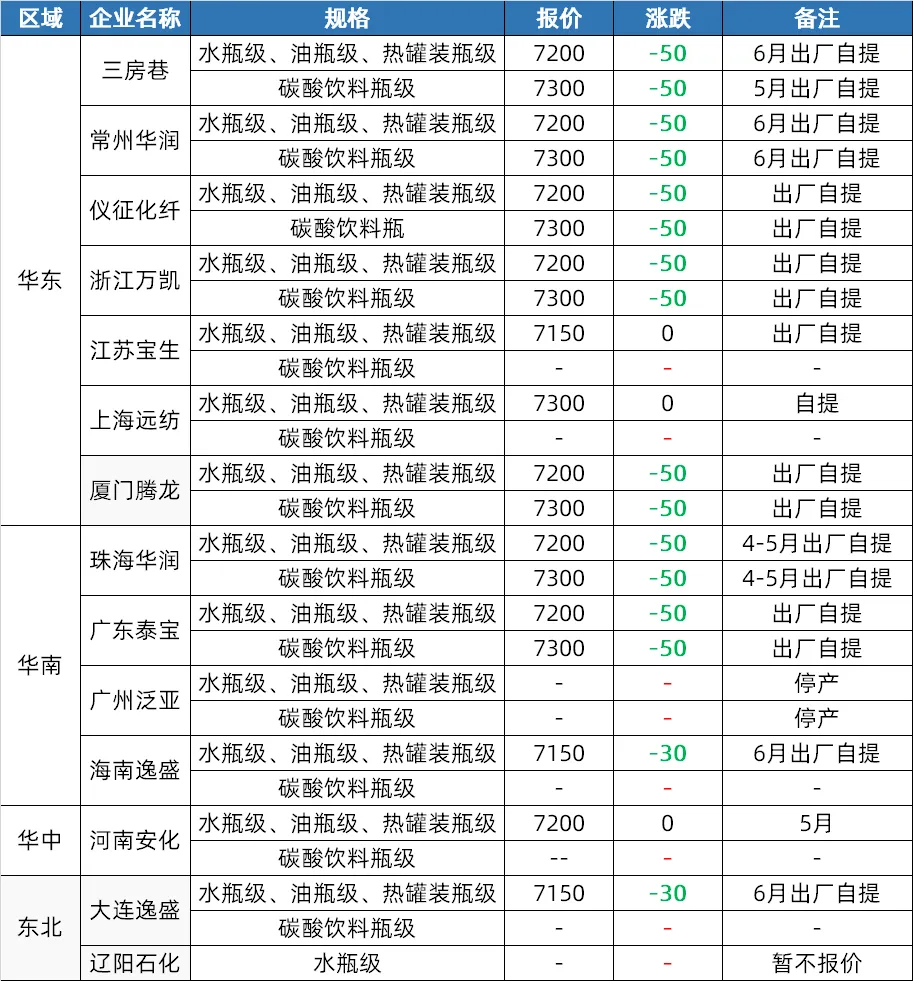

рынок ПЭТ

Предложение: В апреле рынок полиэфирной крошки для бутылок изначально стимулировался за счёт сырой нефти и сырья, цены на которое росли. Во второй половине месяца цены на сырье снизились, но заводы повысили цены, и рынок всё ещё сохраняет определённый уровень цен. В начале мая некоторые предприятия на юго-западе США могут быть скорректированы в зависимости от ситуации с сырьем, а предложение может немного увеличиться в связи с ожиданием ввода в эксплуатацию новых предприятий.

Спрос: рыночные опасения в апреле подтолкнули переработчиков к пополнению запасов, при этом активная торговля наблюдалась во второй половине месяца. Ожидается, что в мае отрасль производства безалкогольных напитков вступит в пик сезона пополнения запасов, что будет сопровождаться ростом спроса на ПЭТ-листы и общим улучшением внутреннего спроса.

Расходы: Поддержка расходов была сильной в первой половине апреля, но ослабла во второй половине. В начале мая ожидаемое снижение цен на сырую нефть и изменения в поставках сырья могут привести к ослаблению поддержки расходов.

рынок ПБТ

Предложение: В апреле наблюдалось сокращение объёмов технического обслуживания устройств из ПБТ, что привело к росту производства и неравномерному предложению. В мае ожидается, что часть устройств из ПБТ пройдёт техническое обслуживание, и ожидается небольшое снижение предложения. Однако в целом предложение останется высоким.

Затраты: В апреле затраты демонстрировали волатильную тенденцию: рыночные цены на PTA сначала были высокими, а затем низкими, BDO продолжали снижаться, а перенос затрат был неэффективным. В начале мая рыночные цены на PTA могут сначала вырасти, а затем упасть, при этом комиссионные за обработку будут относительно низкими. Рыночная цена BDO находится на низком уровне, что сопровождается высоким торговым сопротивлением на рынке, и ожидается, что затраты будут сохранять диапазон колебаний.

Спрос: В апреле покупатели на дальних и конечных этапах в основном пополняли запасы на спаде, при этом сделки были сосредоточены вокруг небольших заказов, пользующихся спросом, что затрудняло рост рыночного спроса. В начале мая рынок ПБТ вступил в традиционный межсезонье, и ожидается спад производства в прядильной промышленности. Спрос на модификацию в этой области по-прежнему высок, но прибыль снизилась. Более того, из-за медвежьего настроя на рынке будущего энтузиазм покупателей невысок, и многие товары приобретаются по мере необходимости. В целом, спрос может оставаться вялым.

Рынок ПММА

Предложение: Несмотря на рост производства частиц ПММА на рынке в апреле благодаря увеличению производственных мощностей, объёмы производства несколько снизились. Ожидается, что ситуация с дефицитом частиц в мае не будет полностью решена в краткосрочной перспективе, и некоторые заводы могут быть вынуждены провести техническое обслуживание, поэтому поддержка поставок сохраняется.

Спрос: спрос на закупки в нижнем сегменте рынка достаточно высок, но при этом наблюдается осторожность в погоне за высоким спросом. В начале мая менталитет покупателей на терминалах остается осторожным, а рынок сохраняет высокий спрос. Спрос:

С точки зрения затрат: средняя цена на сырье ММА на рынке значительно выросла в апреле, при этом среднемесячные цены на рынках Восточного Китая, Шаньдуна и Южного Китая выросли на 15%, 16,34% и 8% соответственно по сравнению с предыдущим месяцем. Рост цен привел к росту цен на рынке частиц. Ожидается, что цены на ММА останутся высокими в краткосрочной перспективе, а затраты на заводы по производству частиц продолжат находиться под давлением.

Время публикации: 07 мая 2024 г.