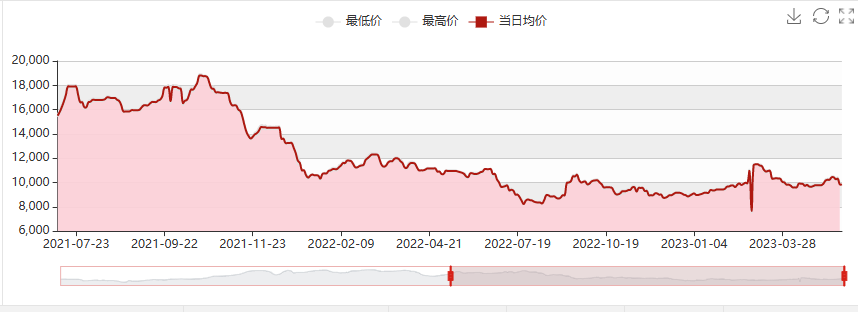

Во время первомайских праздников из-за взрыва перекиси водорода на предприятии Luxi Chemical был отложен перезапуск процесса HPPO для получения пропилена. Годовой объем производства Hangjin Technology в размере 80 000 тонн / Wanhua Chemical в размере 300 000 / 65 000 тонн PO / SM был последовательно остановлен на техническое обслуживание. Кратковременное сокращение поставок эпоксидной пропана способствовало устойчивому росту цен до 10 200-10 300 юаней за тонну, с широким ростом на 600 юаней за тонну. Однако с крупномасштабным экспортом Jincheng Petrochemical, возобновлением кратковременного простоя электростанции завода Sanyue из-за взрыва трубы и перезапуском завода Ningbo Haian первой очереди, рост поставок экологически чистой продукции и пропилена был значительным. Спрос в сфере переработки слабый, и среди операторов по-прежнему сохраняются понижательные опасения. Поэтому необходимы осторожные покупки. Кроме того, полиэфир Covestro в США усилил конкуренцию на рынке портового оборудования, что привело к быстрому переходу от эпоксидно-пропанового к полиэфирному. По состоянию на 16 мая средняя заводская цена в Шаньдуне упала до 9500–9600 юаней за тонну, а цены на некоторые новые устройства выросли до 9400 юаней за тонну.

Прогноз рынка эпоксидного пропана в конце мая

Затраты: цены на пропилен значительно снизились, ассортимент жидкого хлора колеблется, а поддержка пропилена ограничена. Учитывая текущую цену жидкого хлора -300 юаней/тонна (пропилен 6710), прибыль от хлоргидринного метода составляет 1500 юаней/тонна, что в целом весьма существенно.

Поставка: Установка первой фазы Zhenhai будет введена в эксплуатацию в течение 7–8 дней, при этом загрузка будет практически полной; ожидается, что Jiangsu Yida и Qixiang Tengda снова будут работать; по сравнению с апрелем, официальный рост внешних продаж Jincheng Petrochemical значителен. В настоящее время только установки Shell (с пониженной загрузкой), Jiahong New Materials (парковка для устранения дефицита, отсутствие запасов для продажи, запланированный ввод в эксплуатацию с 20 по 25 мая, поставка после запуска) и Wanhua PO/SM (300 000/65 000 тонн/год) будут проходить непрерывное техническое обслуживание в течение примерно 45 дней, начиная с 8 мая.

Спрос: Активность на национальном рынке недвижимости снизилась, и рынок по-прежнему испытывает нисходящее давление. Темпы восстановления спроса на полиуретан в сегменте переработки медленные, а его интенсивность невелика: лето наступает, температура постепенно повышается, и производство губки переходит на межсезонье; Спрос на автомобильном рынке по-прежнему слаб, а платежеспособный спрос не полностью реализован; Бытовая техника/Северная изоляция, трубопроводное строительство/Некоторые проекты по строительству холодильных камер нуждаются в поддержке, а выполнение заказов находится на среднем уровне.

В целом ожидается, что в конце мая внутренний рынок эпоксидной смолы с пропаном по-прежнему будет слабым, а цены упадут ниже 9000.

Время публикации: 17 мая 2023 г.