В первой половине этого года внутренний рынок эпоксидной смолы начал падать, начиная с мая. Цена на жидкую эпоксидную смолу упала с 27 000 юаней за тонну в середине мая до 17 400 юаней за тонну в начале августа. Менее чем за три месяца цена снизилась почти на 10 000 юаней, или на 36%. Однако в августе падение было прекращено.

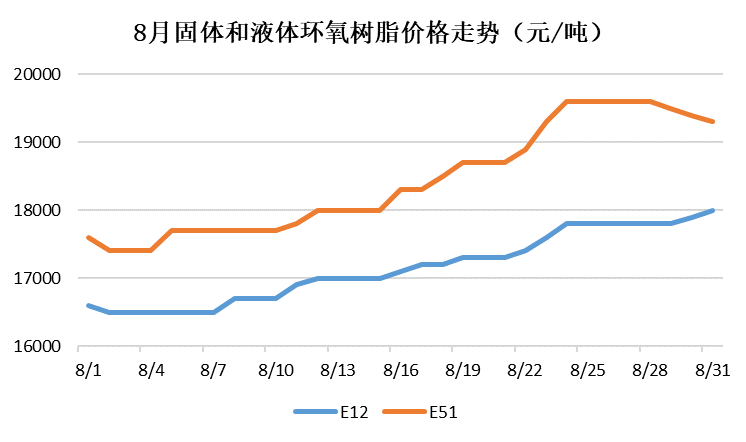

Жидкая эпоксидная смола: Благодаря росту цен и восстановлению рынка, внутренний рынок жидкой эпоксидной смолы продолжил рост в августе, который продолжился слабым ростом в последние дни месяца, при этом цены немного снизились. К концу августа базовая цена на жидкую эпоксидную смолу на рынке Восточного Китая составила 19 300 юаней за тонну, увеличившись на 1600 юаней за тонну, или на 9%.

Твёрдая эпоксидная смола: В связи с ростом цен, а также масштабным закрытием и ограничением производства на заводах по производству твёрдой эпоксидной смолы в районе Хуаншань, цены на неё продолжали расти и к концу месяца не показали тенденции к снижению. К концу августа базовая цена на твёрдую эпоксидную смолу на рынке Хуаншаня составила 18 000 юаней за тонну, что на 1200 юаней за тонну или на 7,2% больше, чем годом ранее.

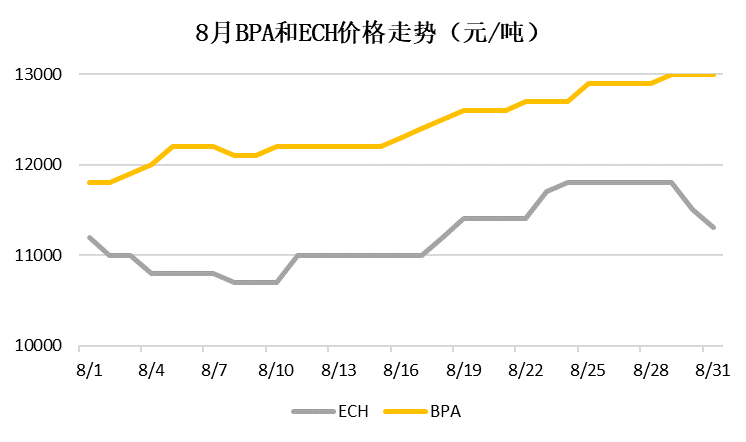

Бисфенол А: 15 и 20 августа компания Yanhua прекратила техническое обслуживание поликарбонатных установок производительностью 180 000 тонн в год, а компания Sinopec Mitsui производительностью 120 000 тонн в год. План технического обслуживания был объявлен заранее. Объёмы поставок продукции на основе бисфенола А (БФА) сократились, а цены на него в августе продолжили расти. К концу августа базовая цена на бисфенол А на рынке Восточного Китая составила 13 000 юаней за тонну, что на 1200 юаней за тонну, или на 10,2%, больше, чем в прошлом месяце.

Эпихлоргидрин: В августе на рынке эпихлоргидрина наблюдались как хорошие, так и плохие новости: с одной стороны, достижение минимума ценами на глицерин привело к росту издержек, а восстановление рынка эпоксидных смол повлияло на рыночную конъюнктуру. С другой стороны, значительно увеличилась загрузка заводов по производству циклической хлорной смолы и снизился спрос на сырье с закрытого/ограниченного производства завода по производству твердых смол в Хуаншане. Под влиянием различных факторов цена на эпихлоргидрин в августе держалась на уровне 10 800–11 800 юаней за тонну. К концу августа справочная цена на оксид пропилена на восточно-китайском рынке составила 11 300 юаней за тонну, практически не изменившись с конца июля.

Заглядывая в сентябрь, блоки Jiangsu Ruiheng и Fujian Huangyang будут постепенно увеличивать свою нагрузку, а новый блок Shanghai Yuanbang, как ожидается, будет введен в эксплуатацию в сентябре. Внутреннее предложение эпоксидной смолы продолжает расти, и противоречие между спросом и предложением становится все более острым. Что касается затрат: до середины сентября два крупных завода BPA не возобновили производство, и рынок BPA все еще имеет высокую вероятность роста; с увеличением производительности завода твердой смолы в Хуаншане и восстановлением цен на глицерин, цена на эпихлоргидрин низкая и может вырасти в сентябре. Сентябрь является традиционным пиковым сезоном для downstream ветроэнергетики, электроники, предметов домашнего обихода и строительных материалов, и ожидается, что спрос downstream в некоторой степени восстановится.

Чемвин— компания по торговле химическим сырьем в Китае, расположенная в новом районе Пудун в Шанхае, имеющая сеть портов, терминалов, аэропортов и железнодорожных путей сообщения, а также склады химических и опасных химических веществ в Шанхае, Гуанчжоу, Цзянъине, Даляне и Нинбо-Чжоушань (Китай), хранящая более 50 000 тонн химического сырья круглый год, с достаточным запасом. Приглашаем вас приобрести и узнать больше. chemwinэлектронная почта:service@skychemwin.comwhatsapp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Время публикации: 02.09.2022