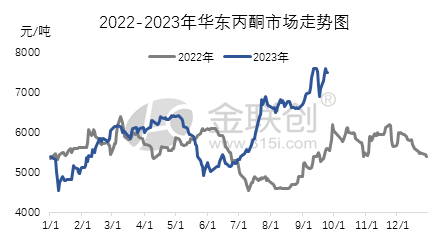

В третьем квартале большинство продуктов в цепочке производства ацетона в Китае показали нестабильную тенденцию к росту. Основной движущей силой этой тенденции являются сильные показатели международного рынка сырой нефти, которые, в свою очередь, обусловили сильную тенденцию рынка сырья для добычи, особенно устойчивый значительный рост рынка чистого бензола. В этой ситуации, затраты на цепочке производства ацетона доминируют в росте цен, в то время как источники импорта ацетона по-прежнему ограничены, промышленность фенолкетона имеет низкие производственные показатели, а спотовые поставки ограничены. Эти факторы в совокупности поддерживают сильные показатели рынка. В этом квартале верхняя граница цены на ацетон на рынке Восточного Китая составляла приблизительно 7600 юаней за тонну, в то время как нижняя граница цены составляла 5250 юаней за тонну, с разницей в цене между верхней и нижней границами в 2350 юаней.

Давайте рассмотрим причины, по которым внутренний рынок ацетона продолжал расти в третьем квартале. В начале июля политика взимания налога на потребление на некоторые виды сырья для бензина удерживала цены на сырье прочными, а показатели чистого бензола и пропилена также были очень сильными. Рынки переработки бисфенола А и изопропанола также испытали разную степень роста. В условиях общей теплой обстановки внутренний рынок химической продукции в целом показал рост. Из-за низкой загрузки завода по производству фенолкетона мощностью 650 000 тонн в Цзянсу Жуйхэн и ограниченного предложения ацетона поставщики, удерживающие товары, значительно повысили свои цены. Эти факторы в совокупности способствовали сильному росту рынка. Однако, начиная с августа, спрос на переработку начал ослабевать, и предприятия продемонстрировали признаки слабости в повышении цен, и наметилась тенденция к снижению прибыли. Тем не менее, в связи с высоким спросом на чистый бензол, заводы по производству фенолкетонов в Нинбо Тайхуа, Хуэйчжоу Чжунсинь и Блустар Харбин находятся на техобслуживании. Завод по производству фенолкетонов в Цзянсу Жуйхэн мощностью 650 000 тонн неожиданно остановился 18 числа, что положительно повлияло на рыночные настроения, и готовность компаний отказаться от прибыли невелика. В результате переплетения различных факторов рынок в основном характеризуется интервальными колебаниями.

После начала сентября рынок продолжал укрепляться. Непрерывный рост международного рынка сырой нефти, благоприятная общая конъюнктура и рост рынка чистого бензола привели к общему росту продукции в цепочке производства фенольных кетонов. Постоянная сила рынка бисфенола А в нижнем сегменте рынка стимулировала хороший спрос на ацетон, и поставщики, имеющие запасы, воспользовались этой возможностью, чтобы повысить цены и стимулировать дальнейший рост рынка. Кроме того, портовые запасы невелики, а заводы Wanhua Chemical и Bluestar по производству фенольных кетонов находятся на техобслуживании. Спотовое предложение остается ограниченным, а нижний сегмент рынка в основном пассивно следит за спросом. Эти факторы в совокупности способствовали продолжающемуся росту рыночных цен. По состоянию на конец третьего квартала цена закрытия на рынке ацетона в Восточном Китае составила 7500 юаней за тонну, что на 2275 юаней или 43,54% больше, чем на конец предыдущего квартала.

Тем не менее, ожидается, что дальнейший рост рынка ацетона в Восточном Китае может быть затруднен в четвертом квартале. В настоящее время запасы ацетона в портах низкие, а общее предложение несколько ограничено, при этом цены относительно стабильны. Тем не менее, может быть сложно снова нарастить затраты. Особенно после входа в четвертый квартал производство новых установок фенольных кетонов будет сконцентрировано, и предложение значительно увеличится. Хотя рентабельность фенольных кетонов хорошая, за исключением предприятий, проходящих плановое техническое обслуживание, другие предприятия будут поддерживать высокую загрузку производства. Однако большинство новых установок фенольных кетонов оснащены последующими установками бисфенола А, поэтому внешние продажи ацетона предприятиями, использующими его ниже по течению, относительно невелики. В целом, ожидается, что в начале четвертого квартала внутренний рынок ацетона может колебаться и консолидироваться; но по мере увеличения предложения рынок может ослабнуть на более поздних стадиях.

Время публикации: 18 октября 2023 г.